Stock with Buy Rating | हा शेअर 6 महिन्यांत 23 टक्क्याने वाढण्याचे संकेत | ब्रोकरेजचा खरेदीचा सल्ला

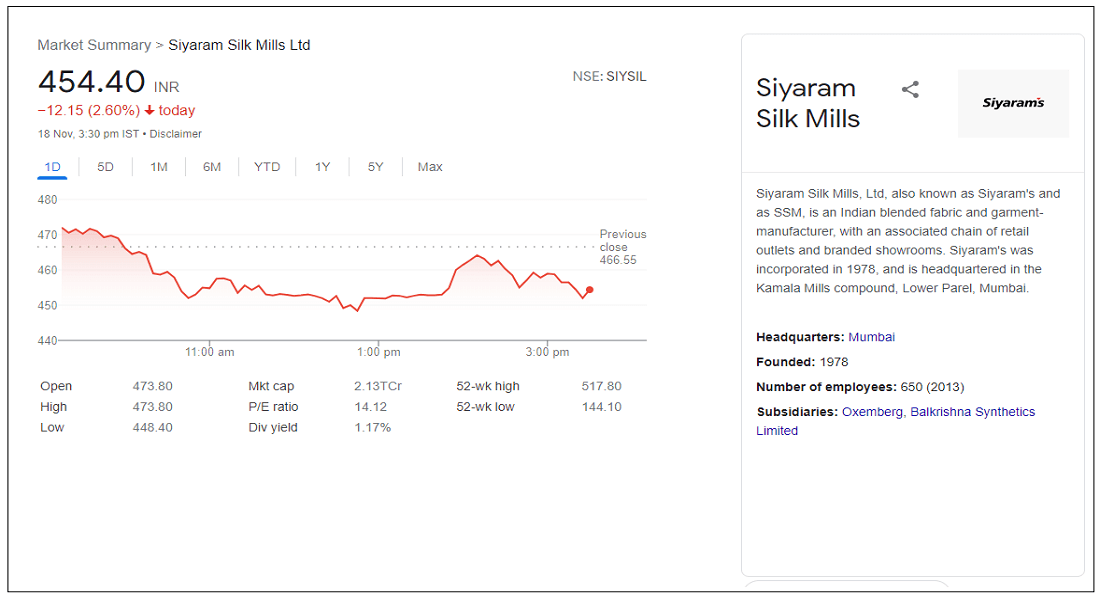

मुंबई, 21 नोव्हेंबर | एचडीएफसी सिक्युरिटीज लिमिटेड भारतातील सर्वात मोठ्या इक्विटी ब्रोकिंग फर्मने सियाराम सिल्क मिल्स लिमिटेडच्या स्टॉकवर रु. 559 च्या लक्ष्य किंमतीसह खरेदी कॉल केला आहे. स्टॉकच्या सध्याच्या 454 रुपयांच्या बाजारभावावरून, ब्रोकरेजने सहा महिन्यांत अंदाजे 23 टक्के वाढीचा अंदाज व्यक्त (Stock with Buy Rating) केला आहे. सियाराम सिल्क मिल्स लिमिटेड ही ISO 9001:2008 प्रमाणपत्र असलेली जागतिक फॅब्रिक उत्पादक कंपनी आहे.

Stock with Buy Rating. HDFC Securities Ltd one of India’s largest equity broking firms has placed a buy call on the stock of Siyaram Silk Mills Limited (SSML) with a target price of Rs.559 :

सियाराम सिल्क मिल्स लिमिटेडचे Q2FY22 निकाल:

SSML ने Q2FY22 मध्ये उत्तम कामगिरी नोंदवली. एकूण महसूल रु. 480Cr जो YoY/QoQ आधारावर 1.76x/1.06x ने वाढला. या तिमाहीत विभागानुसार, ब्रँडेड फॅब्रिक, कपडे आणि धाग्याचे उत्पन्न अनुक्रमे 80/16/4% होते. फॅब्रिक सेगमेंटने 23lk Mtrs चे व्हॉल्यूम नोंदवले जे अनुक्रमिक आधारावर 70% वाढले तर प्राप्ती रु. QoQ आधारावर 164/mtr कमी सवलत आणि सुधारित उत्पादन मिश्रणामुळे 23% ची वाढ नोंदवली.

तिमाहीसाठी गारमेंट्स विभागातील व्हॉल्यूम QoQ आधारावर 97% वाढून 12lk pcs आहे, तर प्राप्ती रु. 632 – QoQ आधारावर 20% वर, तर तिमाहीसाठी यार्न विभागाचे प्रमाण 6lk MT वर – QoQ आधारावर 6% वाढले, तर प्राप्ती रु. 299.5/MT – QoQ आधारावर 8% वर.

या तिमाहीसाठी EBITDA रु. ८५ कोटी होता आणि रु.6Cr चा तोटा झाला होता. Q2FY21 मध्ये तर अनुक्रमिक आधारावर EBITDA 1.92x ने वाढला. SSML ने तिमाहीसाठी आतापर्यंतची सर्वोत्कृष्ट कार्यप्रदर्शनाची नोंद केली आहे. ज्याद्वारे तिमाही EBITDA मार्जिन 17.6% v/s 12.4% च्या Q1FY22 मध्ये नोंदवले आहे. परिणामी, तिमाहीसाठी पीएटी रु. 52Cr v/s चे नुकसान Q2FY22 मध्ये 14Cr. क्रमशः याने Q1FY22 मध्ये PAT मध्ये 3x ची वाढ नोंदवली.

एचडीएफसी सिक्युरिटीज लिमिटेडचा अहवाल:

ब्रोकरेजने आपल्या संशोधन अहवालात असे म्हटले आहे की, ‘सियाराम सिल्क मिल्स लिमिटेड (एसएसएमएल) कडे भारतातील कापड आणि पोशाख क्षेत्रात सर्वात विवेकपूर्ण भांडवल वाटपाचा ट्रॅक रेकॉर्ड आहे. कोविड-19 साथीच्या आजाराशी संबंधित अशांतता असूनही, ते एका वेळी कार्यरत होते. FY21 नुसार 0.1x चा निव्वळ D/E. उच्च कमोडिटाइज्ड आणि कार्यरत भांडवल सधन वस्त्र उद्योगात एक मालमत्ता प्रकाश आणि शुद्ध ब्रँडेड फॅब्रिक आणि पोशाख खेळाडू म्हणून स्वत: ला स्थापित करण्याचा सतत प्रयत्न करत आहे.

SSML भारतातील पॉली-व्हिस्कोस मिश्रित फॅब्रिक क्षेत्रातील सर्वात मोठ्या उद्योगांपैकी एक आहे. त्यांच्या उत्पादनांच्या पोर्टफोलिओमध्ये सूटिंग फॅब्रिक्स, शर्टिंग फॅब्रिक्स, कॅज्युअल आणि फॉर्मल पोशाख आणि होम फर्निशिंगचा समावेश आहे. SSML ने कोविड-19 ला 2ऱ्या नंतरच्या Q2FY22 कमाईमध्ये स्मार्ट रिकव्हरी नोंदवली आहे ज्याद्वारे कंपनीने आतापर्यंतची सर्वोत्तम तिमाही कामगिरी नोंदवली आहे.

सियाराम सिल्क मिल्स रु. ५५९ च्या लक्ष्य किंमतीसह खरेदी करा :

ब्रोकरेजने आपल्या संशोधन अहवालात दावा केला आहे की, ‘आमच्या मते, SSML च्या महसूल आणि EBITDA मध्ये FY21-24E मध्ये 23% आणि 73% CAGR ची वाढ होण्याची शक्यता आहे, तर FY24E साठी PAT रु. 183Cr v/s पर्यंत पोहोचण्याची शक्यता आहे. FY21 मध्ये Rs. 3.5Cr आणि FY20 मध्ये Rs.69Cr. यासोबतच, कंपनीला मजबूत ऑपरेटिंग लिव्हरेजचा फायदा होईल आणि चालू भांडवल आणि ROCE मध्ये सुधारणा करून सातत्यपूर्ण FCF निर्माण होईल अशी आमची अपेक्षा आहे. FY20 मध्ये 7% वरून FY24E पर्यंत 19%

एचडीएफसी सिक्युरिटीजने आपल्या संशोधन अहवालात नोंदवले आहे की “2FY22 मधील निरोगी वाढीचा दृष्टीकोन आणि संख्यांचा मजबूत संच लक्षात घेता, आम्ही स्टॉकबद्दल आमच्या सकारात्मक दृष्टिकोनाचा पुनरुच्चार करतो आणि स्टॉकला आणखी पुन्हा रेटिंग मिळण्याची अपेक्षा करतो. परिणामी, आम्ही आता सुधारित कमाई केली आहे. आणि SSML साठी लक्ष्यित किंमत वाढवली. आम्हाला वाटते की गुंतवणूकदार रु. 460-465 च्या बँडमध्ये स्टॉक खरेदी करू शकतात आणि रु. 503 (13.5x सप्टेंबर FY23E) च्या बेस केस वाजवी मूल्यासाठी रु. 410 वर ऍड-ऑन कमी करू शकतात. आणि बुल केस वाजवी मूल्य रु. 559 (15x सप्टेंबर FY23E) 2 तिमाहीच्या वेळेसाठी.

महत्वाचं: तुम्हाला हा लेख/बातमी आवडली असेल तर नक्की शेअर करा आणि अशा प्रकारचे लेख/बातमी भविष्यात वाचण्यास आवडतील तर कृपया खालील ‘फॉलो (Follow) ‘ बटणवर न विसरता क्लिक करून महाराष्ट्रनामाला फॉलो करा आणि बातमी नक्की शेअर करा. कोणत्याही आरोग्य विषयक लेखात दिलेला सल्ला ही केवळ सामान्य माहिती आहे. हे तज्ञांचे मत नाही. तसेच शेअर बाजारातील गुंतवणुकीसंदर्भात तज्ज्ञांनी दिलेल्या सल्ल्याशी आमचा काहीही संबंध नाही. शेअर मार्केटमध्ये गुंतवणूक करण्यापूर्वी तुमच्या आर्थिक सल्लागाराचे मत नक्की घ्या. शेअर खरेदी/विक्री हा बाजार तज्ज्ञांचा सल्ला आहे. कोणत्याही आर्थिक नुकसानीस महाराष्ट्रनामा डॉट कॉम जबाबदार राहणार नाही.

News Title: Stock with Buy Rating Siyaram Silk Mills Limited with a target price of Rs 559 recommended by HDFC Securities.

संबंधित बातम्या

व्हिडिओ

-

VIDEO | सोमैयांच्या भंपक आरोपांचा इतिहास | ५'वी दिवाळी आली तरी अजित पवार-तटकरे बाहेरच

VIDEO | सोमैयांच्या भंपक आरोपांचा इतिहास | ५'वी दिवाळी आली तरी अजित पवार-तटकरे बाहेरच

-

VIDEO | अमेरिकेत बायडन तर महाराष्ट्रात पवार यांची पावसातील सभा | पहा..

-

VIDEO | जलयुक्त शिवार योजना | फडणवीसांची फिरवाफिरवी | राज ठाकरेंकडून वास्तव

-

पेट्रोल डिझेलचे भाव गगनाला भिडले तरी मोदी गप्प?

-

कोरोना रुग्णांच्या आरोग्य सेवांवरून राज्य सरकार गोधळलंय

-

महाराष्ट्रनामा कोरोना डॅशबोर्ड

-

महाराष्ट्र...कोरोना रुग्ण...बेड्स...राज्य सरकारचं वास्तव उघड

-

सोनू सूद लॉकडाउन दरम्यानचा खरंच देव आहे? जाणून घ्या सत्य

-

सरकारने पोलिसांवरील उपचारासाठी मरोळ PTS ताब्यात घ्यावं

सर्वाधिक वाचलेल्या

हॅशटॅग्स

राहुन गेलेल्या बातम्या

-

TRAI Message Traceability | आता फ्रॉड मेसेजमुळे कोणताही व्यक्ती अडचणीत सापडणार नाही; लागू होणार 'हे' नवीन नियम

-

Lava Blaze Curve 5G | Lava च्या 'या' मॉडेलवर मिळते 5000 रुपयांपर्यंत सूट; खरेदी करा जबरदस्त फीचर्स असलेला स्मार्टफोन

-

Credit Score | अरेरे, सर्व बिल पेमेंट वेळेवर भरून सुद्धा क्रेडिट स्कोर खराब झाला; 90% नोकरदारांना ठाऊक नाही - Marathi News

-

Business Tips | स्वतःचा व्यवसाय सुरू करत आहात का, मग चुकूनही 'ही' चुका करू नका, नाहीतर महागत पडेल - Marathi News

-

Smart Investment | जबरदस्त सरकारी योजना, 45 रुपयांच्या बचतीवर मिळेल 25 लाख रुपयांचा परतावा, नक्की फायदा घ्या

-

Vivo Y58 5G | Vivo Y58 5G स्मार्टफोन केवळ 18 हजारात खरेदी करा, बंपर डिस्काउंट, जबरदस्त फीचर्स आणि स्पेसिफिकेशन्स

-

Honda Amaze Facelift 2024 | होंडा अमेझ फेसलिफ्ट 2024 चं भारतात आगमन; नव्या मॉडेलच्या फीचर्स आणि किंमतीविषयी जाणून घ्या

-

Sarkari Yojana | लेकीच्या भविष्याची चिंता मिटली; या 4 सरकारी योजना तुमच्या डोक्यावरचा भार हलका करतील, फायदाच फायदा

-

Credit Score | खराब क्रेडिट स्कोअरमुळे लोन मिळण्यास अडचण निर्माण होतेय, नो टेन्शन, हे 3 उपाय येतील कामी - Marathi News

-

Upcoming Bikes 2024 | वर्षाच्या शेवटी होणार मोठा धमाका; लॉन्च होणार 'या' नव्या बाईक्स, आत्ताच लिस्ट चेक करा - Marathi News