Multibagger Stock | या शेअरवर 12 ते 18 महिन्यात 33 टक्के परताव्याचे संकेत, खरेदी करा - ICICI सिक्युरिटीज

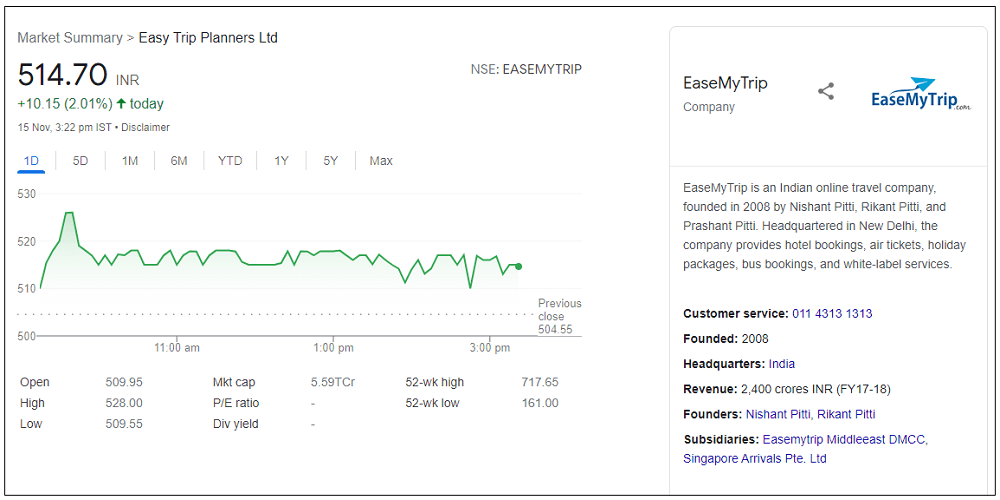

मुंबई, १५ नोव्हेंबर | ICICI सिक्युरिटीज लिमिटेडने इझी ट्रिप प्लॅनर्सच्या स्टॉकवर सध्याच्या 505 रुपयांच्या बाजारभावापासून 670 रुपयांच्या लक्ष्य किंमतीसह खरेदी कॉल केला आहे, ज्यामुळे पुढील 12 ते 18 महिन्यांत 33% वाढ होईल. Easy Trip Planners ही एक प्रवासी सेवा कंपनी (Multibagger Stock) आहे जी भारतातील प्रमुख ऑनलाइन प्रवासी प्रदात्यांमध्ये तिसर्या क्रमांकावर आहे.

Multibagger Stock. ICICI Securities Limited has placed a buy call on Easy Trip Planners’ stock with a target price of Rs 670 from the current market price of Rs 505, implying a gain of 33% in the next 12 to 18 months :

2018-19 मध्ये, इझी ट्रिपला विस्तारा गोल्ड पार्टनर म्हणून नाव देण्यात आले आणि विस्तारा एअरलाइन्ससाठी मोठ्या संख्येने बुकिंग झाल्यामुळे आणि त्याच एअरलाइन्सच्या तिकीट सेवा 94.0 टक्के महसूल (कोविड-पूर्व पातळी) प्रदान केल्या गेल्यामुळे, तर हॉटेल आणि इतर सेवा. अनुक्रमे 5.4 टक्के आणि 0.6 टक्के महसूल मिळवला आहे.

EaseMyTrip चे Q2FY22 निकाल:

ICICI सिक्युरिटीजच्या संशोधन अहवालानुसार, कंपनीचा महसूल 339% YoY, 134% QoQ वाढून रु. 43.7 कोटी झाला आहे. निर्बंध शिथिल केल्यानंतर देशांतर्गत हवाई वाहतुकीत तीव्र पुनरुत्थान आणि कमी आधारभूत प्रभावामुळे अशी मजबूत वाढ झाली. तर एकूण Q2FY22 साठी बुकिंग महसूल (GBR) Q2FY21 मध्ये रु. 895 कोटी विरुद्ध रु. 339 कोटी होता, जो 164% पेक्षा जास्त होता, FY22 Q1 मध्ये 357 कोटी, QoQ 151% वाढला.

पुढे, कोविड काळात अवलंबलेल्या खर्च नियंत्रण उपायांमुळे EBITDA मार्जिन 47.6% (वि. 27.7% Q1 मध्ये) झाले, तर Q2FY22 च्या 27.2 कोटी रुपयांच्या नफ्याने FY19 साठी 24 कोटी रुपयांच्या पूर्ण वर्षाच्या नफ्याला मागे टाकले. बोर्डाने रु. 1/शेअर अंतरिम लाभांश जाहीर केला आहे,” ICICI सिक्युरिटीजने म्हटले आहे.

ICICI सिक्युरिटीज नुसार इझी ट्रिप प्लॅनर्सच्या भावी किमतीच्या कामगिरीसाठी मुख्य ट्रिगर:

* भारतातील ऑनलाइन ट्रॅव्हल मार्केट पुढील पाच वर्षांत दुप्पट होऊन FY25E मध्ये $31 अब्ज होणार आहे, जे FY20 पातळीपासून 14% CAGR ने वाढेल.

* कमी खर्चाचे मॉडेल आणि कोणतीही सुविधा शुल्क नसलेली रणनीती अशा जलद, फायदेशीर वाढीला समर्थन देणारे प्रमुख आधारस्तंभ आहेत. यामुळे B2C चॅनेलमध्ये रु. 86% च्या निरोगी पुनरावृत्ती व्यवहार दरासह ग्राहकांना चिकटपणा आला आहे.

* आता, विमान कंपन्यांना त्यांच्या पूर्ण क्षमतेने काम करण्याची परवानगी मिळाल्याने, आम्ही कंपनीच्या उत्पन्नात आणि नफ्यात आणखी वाढीची अपेक्षा करतो.

* पुढील तीन ते चार वर्षांत आंतरराष्ट्रीय हवाई, हॉटेल्स आणि बस बुकिंग यांसारख्या विभागांमधून आणखी फायदे मिळतील, जे उच्च मार्जिन व्यवसाय आहेत परंतु सध्या 20% पातळीपेक्षा कमी ऑनलाइन प्रवेश आहे.

H1FY22 साठी एकूण बुकिंग महसूल (GBR) रु 1,251 कोटी होता. चांगल्या ट्रेक्शनसह, आम्ही GBR अंदाज वाढवून FY22E साठी रु. 3300 कोटी विरुद्ध रु. 2700 कोटी पर्यंत वाढवतो.

आयसीआयसीआय सिक्युरिटीजच्या म्हणण्यानुसार 670 रुपयांच्या टार्गेट किमतीसह सुलभ ट्रिप प्लॅनर खरेदी करा:

ब्रोकरेजने मत नोंदवले आहे की आंतरराष्ट्रीय हवाई आणि हॉटेल बुकिंग स्पेस यांसारख्या विभागांकडून पुढील तीन ते चार वर्षांत आणखी फायदा मिळणे अपेक्षित आहे, ज्यांचे सध्या ऑनलाइन प्रवेश 20% पेक्षा कमी आहे.

ICICI सिक्युरिटीजने आपल्या संशोधन अहवालात दावा केला आहे की “आमचा विश्वास आहे की EMT ही सर्वोत्तम प्रॉक्सी वि. एअरलाइन किंवा हॉटेल कंपन्यांची कमी किंमत आणि मजबूत बॅलन्स शीटसह नकारात्मक डब्ल्यू/कॅप वैशिष्ट्ये लक्षात घेऊन प्रवास पुनर्प्राप्तीसाठी सर्वोत्तम प्रॉक्सी राहील. आम्ही BUY रेटिंग राखतो आणि आमची लक्ष्य किंमत रु. 670/शेअर विरुद्ध रु. 600/शेअर पूर्वी वाढवा (0.9x FY24E MCap ते GBR, ~10.2x FY24E MCap/विक्री, 40x FY24E EPS)

महत्वाचं: तुम्हाला हा लेख/बातमी आवडली असेल तर नक्की शेअर करा आणि अशा प्रकारचे लेख/बातमी भविष्यात वाचण्यास आवडतील तर कृपया खालील ‘फॉलो (Follow) ‘ बटणवर न विसरता क्लिक करून महाराष्ट्रनामाला फॉलो करा आणि बातमी नक्की शेअर करा. कोणत्याही आरोग्य विषयक लेखात दिलेला सल्ला ही केवळ सामान्य माहिती आहे. हे तज्ञांचे मत नाही. तसेच शेअर बाजारातील गुंतवणुकीसंदर्भात तज्ज्ञांनी दिलेल्या सल्ल्याशी आमचा काहीही संबंध नाही. शेअर मार्केटमध्ये गुंतवणूक करण्यापूर्वी तुमच्या आर्थिक सल्लागाराचे मत नक्की घ्या. कोणत्याही आर्थिक नुकसानीस महाराष्ट्रनामा डॉट कॉम जबाबदार राहणार नाही.

News Title: Multibagger Stock Easy Trip Planners implying gain of 33 percent in next 12 to 18 months.

संबंधित बातम्या

व्हिडिओ

-

VIDEO | सोमैयांच्या भंपक आरोपांचा इतिहास | ५'वी दिवाळी आली तरी अजित पवार-तटकरे बाहेरच

VIDEO | सोमैयांच्या भंपक आरोपांचा इतिहास | ५'वी दिवाळी आली तरी अजित पवार-तटकरे बाहेरच

-

VIDEO | अमेरिकेत बायडन तर महाराष्ट्रात पवार यांची पावसातील सभा | पहा..

-

VIDEO | जलयुक्त शिवार योजना | फडणवीसांची फिरवाफिरवी | राज ठाकरेंकडून वास्तव

-

पेट्रोल डिझेलचे भाव गगनाला भिडले तरी मोदी गप्प?

-

कोरोना रुग्णांच्या आरोग्य सेवांवरून राज्य सरकार गोधळलंय

-

महाराष्ट्रनामा कोरोना डॅशबोर्ड

-

महाराष्ट्र...कोरोना रुग्ण...बेड्स...राज्य सरकारचं वास्तव उघड

-

सोनू सूद लॉकडाउन दरम्यानचा खरंच देव आहे? जाणून घ्या सत्य

-

सरकारने पोलिसांवरील उपचारासाठी मरोळ PTS ताब्यात घ्यावं

सर्वाधिक वाचलेल्या

हॅशटॅग्स

राहुन गेलेल्या बातम्या

-

TRAI Message Traceability | आता फ्रॉड मेसेजमुळे कोणताही व्यक्ती अडचणीत सापडणार नाही; लागू होणार 'हे' नवीन नियम

-

Lava Blaze Curve 5G | Lava च्या 'या' मॉडेलवर मिळते 5000 रुपयांपर्यंत सूट; खरेदी करा जबरदस्त फीचर्स असलेला स्मार्टफोन

-

Property Issue | तुमच्या संपत्तीवर दुसऱ्या पत्नीचा आणि तिच्या मुलाचा हक्क आहे का, 90% व्यक्तींना ठाऊक नाही कायदा

-

Smart Investment | जबरदस्त सरकारी योजना, 45 रुपयांच्या बचतीवर मिळेल 25 लाख रुपयांचा परतावा, नक्की फायदा घ्या

-

Business Tips | स्वतःचा व्यवसाय सुरू करत आहात का, मग चुकूनही 'ही' चुका करू नका, नाहीतर महागत पडेल - Marathi News

-

Credit Score | अरेरे, सर्व बिल पेमेंट वेळेवर भरून सुद्धा क्रेडिट स्कोर खराब झाला; 90% नोकरदारांना ठाऊक नाही - Marathi News

-

Realme GT 6T 5G | धूमधडाका ऑफर; Realme GT 6T 5G स्मार्टफोनवर मिळत आहे 5 हजाराची सूट, खरेदीला झुंबड

-

Honda Amaze Facelift 2024 | होंडा अमेझ फेसलिफ्ट 2024 चं भारतात आगमन; नव्या मॉडेलच्या फीचर्स आणि किंमतीविषयी जाणून घ्या

-

Upcoming Bikes 2024 | वर्षाच्या शेवटी होणार मोठा धमाका; लॉन्च होणार 'या' नव्या बाईक्स, आत्ताच लिस्ट चेक करा - Marathi News

-

Sarkari Yojana | लेकीच्या भविष्याची चिंता मिटली; या 4 सरकारी योजना तुमच्या डोक्यावरचा भार हलका करतील, फायदाच फायदा