PPF vs FD | पीपीएफ किंवा मुदत ठेवी पैकी कोणती गुंतवणूक तुमच्या फायद्याची | अधिक जाणून घ्या

मुंबई, 18 मार्च | मुदत ठेवी आणि सार्वजनिक भविष्य निर्वाह निधी हे भारतीय गुंतवणूकदारांसाठी उपलब्ध असलेले सर्वात सुरक्षित गुंतवणूक पर्याय आहेत. दोन्ही साधने जोखीम-विरोधक गुंतवणूकदारांसाठी आदर्श पर्याय आहेत. पण या दोन पर्यायांपैकी आपण नेमका कोणता पर्याय निवडावा? दोन्ही पर्यायातील फरक आणि समानता समजून घेण्यासाठी येथे सविस्तर माहिती देत आहोत.

Fixed Deposits and PPF are two of the most secure investment options available to the Indian investors. But how do we choose between the two? :

FD किंवा मुदत ठेव म्हणजे काय?

मुदत ठेव (FD), ज्याला मुदत ठेव म्हणूनही ओळखले जाते, हे एक गुंतवणूक साधन आहे जे ग्राहकांना त्यांची बचत सुरक्षितपणे पार्क करण्याचा आणि त्यावर व्याज मिळविण्याचा पर्याय देते. एफडीवर मिळणारे व्याज हे बचत खात्यात मिळणाऱ्या व्याजापेक्षा नेहमीच जास्त असते. त्याच्या नावाप्रमाणेच, व्याज दर, तसेच ठेव रक्कम, मुदत ठेव खात्यात संपूर्ण कालावधीसाठी स्थिर राहते. FD सर्व बँकांमध्ये उपलब्ध आहे, व्यावसायिक तसेच लघु वित्त, बिगर बँकिंग वित्तीय कंपन्यांसह.

मुदत ठेवींमध्ये कोणी गुंतवणूक करावी?

जो कोणी जोखीम न बाळगता गुंतवणुकीचा पर्याय शोधत असेल, त्या गुंतवणूकदारांसाठी फिक्स डिपॉझिट खूप आशादायक ठरू शकतो. परताव्याची गणना पूर्व-निश्चित व्याज दरांवर केली जाते आणि बाजारातील परिस्थितीतील बदल विद्यमान ग्राहकाच्या हिताला बाधा आणत नाहीत.

कोविड-19 मध्ये, जिथे बाजार खूप अस्थिर आणि जोखमीचा आहे, जर तुम्ही उच्च जोखमीमध्ये तुमचे पाय ओले करण्यास तयार नसाल, तर तुम्ही बँक किंवा कंपनीच्या मुदत ठेवीमध्ये गुंतवणूक करण्याचा विचार करू शकता. तथापि, जेथे एक बँक एफडी रु. पर्यंत घेऊन जाईल. DICGC द्वारे 5 लाख ठेव विमा संरक्षण, कंपनी FD तुलनेने कमी असेल. त्यामुळे, सध्याची परिस्थिती पाहता, आम्ही तुम्हाला तुमचे पैसे बँकेत ठेवण्याचा सल्ला देतो (चांगले, लहान वित्त बँकांपैकी एकामध्ये कारण ते अजूनही सुमारे 8-9% व्याज देत आहेत). FD मध्ये गुंतवणुक केल्याने तुम्हाला तुमचा आयकर वाचवण्यास देखील मदत होईल. एका वर्षात 1.5 लाख (5 वर्षांच्या लॉक-इन कालावधीसह).

पीपीएफ किंवा सार्वजनिक भविष्य निर्वाह निधी म्हणजे काय?

सार्वजनिक भविष्य निर्वाह निधी (PPF) हे भारत सरकारद्वारे समर्थित गुंतवणूक-सह-कर-बचत साधन आहे. ही योजना वित्त मंत्रालयाने 50 वर्षांहून अधिक वर्षांपूर्वी सुरू केली होती आणि ती अजूनही गुंतवणूकदारांमध्ये लोकप्रिय आहे ज्यांना बाजाराशी संबंधित जोखमीपासून दूर राहणे आवडते. PPF ची हमी सरकारने दिलेली असल्याने, ते 100% सुरक्षित आहे. जरी हे सरकारचे प्रमुख उत्पादन आहे. भारतातील काही प्रमुख बँका देखील ही योजना त्यांचे उत्पादन म्हणून देतात. या बँकांचे PPF चे व्याजदर भिन्न असू शकतात आणि भारतीय पोस्टच्या PPF दरांच्या तुलनेत जास्त व्याज मिळू शकतात.

PPF मध्ये कोणी गुंतवणूक करावी?

तुमच्याकडे सध्या गुंतवणुकीसाठी मोठी रक्कम नसल्यास आणि जोखीम-कमी मार्ग असा आहे जो तुम्ही चांगल्या परताव्यासह शोधत असाल, तर PPF तुमच्यासाठी चांगले काम करेल. तथापि, FD च्या विपरीत, PPF 15 वर्षांच्या लॉक-इन कालावधीसह येतो. म्हणून, जर तुम्ही तुमच्या बचतीचा काही भाग 15 वर्षांसाठी नियमितपणे लॉक करून ठेवत असाल, तर PPF ही तुमच्यासाठी योजना आहे. आघाडीच्या बँकांच्या एफडी दरांपेक्षा जास्त व्याजदरांसह परताव्याची हमी दिली जाते.

सध्या सुरू असलेल्या कोरोना-संकटात, पुरेशी रोकड हातात ठेवण्याचा सल्ला दिला. त्यामुळे, आत्ता तुम्ही पीपीएफमध्ये नव्याने गुंतवणूक करण्यास सुरुवात करू इच्छित नाही आणि काही महिने प्रतीक्षा करू इच्छित नाही. तुम्ही तुमच्या प्राधान्यांचे वजन करण्यासाठी हा वेळ द्यावा आणि परिस्थिती थोडी स्थिर झाल्यावर नंतर गुंतवणूक करावी. विद्यमान PPF धारकांसाठी, ज्यांनी मार्च 2020 ची अंतिम मुदत चुकवली आहे, ते आता 30 जून 2020 पर्यंत निधीमध्ये योगदान देऊ शकतात. तरीही, तुम्ही हे लक्षात ठेवावे की या विस्तारित स्थगितीमुळे ठेवीदारांना कोणतेही हित मिळणार नाही.

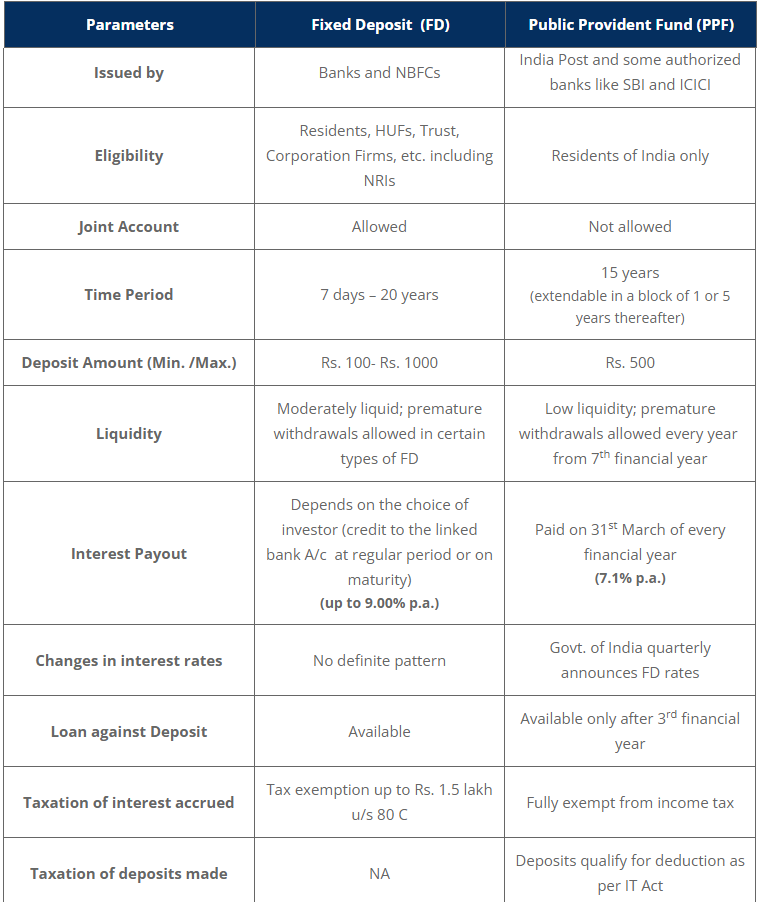

FD आणि PPF मधील फरक:

खाली सारणीबद्ध केलेले मुद्दे भारतीय गुंतवणूकदारांसाठी उपलब्ध असलेल्या दोन गुंतवणुकीच्या मार्गांमधील फरकाच्या बिंदूंचे स्पष्टपणे सीमांकन करतात:

FD आणि PPF मध्ये व्याज कसे मोजले जाते?

जोपर्यंत PPF चा संबंध आहे, ठेवींवर जमा होणारे व्याज दरवर्षी चक्रवाढ होते. या बचत योजनेत केलेल्या सर्व ठेवींसाठी हे निश्चित आहे. मुदत ठेवींच्या बाबतीत, त्याची गणना दोन प्रकारे केली जाते, उदा. चक्रवाढ व्याज किंवा साधे व्याज.

मॅच्युरिटी रकमेचा अंदाज घेण्यासाठी, Paisabazaar.com वर FD कॅल्क्युलेटर आणि PPF कॅल्क्युलेटर सारखी साधने उपलब्ध आहेत. ही साधने विनामूल्य आहेत आणि गुंतवणूकदारांना विविध FD दर/PPF दर आणि कार्यकाळावर सर्वोत्तम पर्याय ठरवण्यासाठी मदत करण्यासाठी अनेक वेळा वापरली जाऊ शकतात. FD व्याज दर किंवा PPF दर यांसारखे मूलभूत तपशील ठेव रकमेसह आणि कालावधी फॉर्म पोस्टमध्ये भरले जातील जे कॅल्क्युलेटर प्रविष्ट केलेल्या इनपुटनुसार सर्वोत्तम अंदाज दर्शवेल.

NOTE: या कॅल्क्युलेटरद्वारे मोजलेली रक्कम केवळ सूचक आहे आणि परिपूर्ण नाही.

महत्वाचं: तुम्हाला हा लेख/बातमी आवडली असेल तर नक्की शेअर करा आणि अशा प्रकारचे लेख/बातमी भविष्यात वाचण्यास आवडतील तर कृपया खालील ‘फॉलो (Follow) ‘ बटणवर न विसरता क्लिक करून महाराष्ट्रनामाला फॉलो कडून बातमी शेअर करा. तसेच शेअर बाजारातील गुंतवणुकीसंदर्भात तज्ज्ञांनी दिलेल्या सल्ल्याशी आमचा काहीही संबंध नाही. शेअर मार्केटमध्ये गुंतवणूक करण्यापूर्वी तुमच्या आर्थिक सल्लागाराचा सल्ला नक्की घ्या. शेअर खरेदी/विक्री हा बाजार तज्ज्ञांचा सल्ला आहे. म्युच्युअल फंड आणि शेअर बाजारातील गुंतवणूक ही जोखमींवर आधारित असते. त्यामुळे कोणत्याही आर्थिक नुकसानीस महाराष्ट्रनामा डॉट कॉम जबाबदार राहणार नाही.

News Title: PPF vs FD Which is Better for investment check details 18 March 2022.

संबंधित बातम्या

व्हिडिओ

-

VIDEO | सोमैयांच्या भंपक आरोपांचा इतिहास | ५'वी दिवाळी आली तरी अजित पवार-तटकरे बाहेरच

VIDEO | सोमैयांच्या भंपक आरोपांचा इतिहास | ५'वी दिवाळी आली तरी अजित पवार-तटकरे बाहेरच

-

VIDEO | अमेरिकेत बायडन तर महाराष्ट्रात पवार यांची पावसातील सभा | पहा..

-

VIDEO | जलयुक्त शिवार योजना | फडणवीसांची फिरवाफिरवी | राज ठाकरेंकडून वास्तव

-

पेट्रोल डिझेलचे भाव गगनाला भिडले तरी मोदी गप्प?

-

कोरोना रुग्णांच्या आरोग्य सेवांवरून राज्य सरकार गोधळलंय

-

महाराष्ट्रनामा कोरोना डॅशबोर्ड

-

महाराष्ट्र...कोरोना रुग्ण...बेड्स...राज्य सरकारचं वास्तव उघड

-

सोनू सूद लॉकडाउन दरम्यानचा खरंच देव आहे? जाणून घ्या सत्य

-

सरकारने पोलिसांवरील उपचारासाठी मरोळ PTS ताब्यात घ्यावं

सर्वाधिक वाचलेल्या

हॅशटॅग्स

राहुन गेलेल्या बातम्या

-

Mastek Share Price | 40 रुपयाच्या शेअरची कमाल! तब्बल 4000 टक्के परतावा दिला, आता एका दिवसात 20% वाढला

-

Gold Rate Today | बापरे! लग्नासराईच्या दिवसातही सोनं खरेदी करणं परवडणार नाही, लवकरच 1 लाख रुपये तोळा होणार

-

Talbros Auto Share Price | टॅलब्रोस कंपनीची ओरडारबुक मजबूत होताच शेअर्स तेजीत, 2 दिवसात 10 टक्के परतावा

-

Numerology Horoscope | 19 एप्रिल 2024 | तुमची जन्म तारीख किती? अंकज्योतिष शास्त्र सांगेल तुमचा शुक्रवारचा दिवस कसा असेल

-

Numerology Horoscope | 17 एप्रिल 2024 | तुमची जन्म तारीख किती? अंकज्योतिष शास्त्र सांगेल तुमचा बुधवारचा दिवस कसा असेल

-

Infosys Share Price | भरवशाचा इन्फोसिस शेअर उसळी घेणार, दिग्गज ब्रोकिंग तज्ज्ञांकडून मोठी टार्गेट प्राईस जाहीर

-

Stocks in Focus | मार्ग श्रीमंतीचा! हे टॉप 5 बँकिंग शेअर्स तुम्हाला अल्पावधीत 38 टक्केपर्यंत परतावा देतील, संधी सोडू नका

-

Reliance Power Share Price | अवघ्या 4 वर्षात 2325 टक्के परतावा दिला, शेअर प्राईस 26 रुपये, पुढे तेजी येणार का?

-

KPI Green Energy Share Price | अवघ्या 6 महिन्यात 209% परतावा देणारा शेअर वेळीच खरेदी करा, मोठा फायदा होईल

-

Numerology Horoscope | 16 एप्रिल 2024 | तुमची जन्म तारीख किती? अंकज्योतिष शास्त्र सांगेल तुमचा मंगळवारचा दिवस कसा असेल