My EPF Money | EPF व्याजदरातील कपातीचा तुमच्या पैशावर कसा परिणाम होईल? | जाणून घ्या

मुंबई, 13 एप्रिल | EPFO ने नुकतेच व्याजदर 8.1 टक्के केले आहेत. पेन्शन फंडाचा हा 43 वर्षांतील सर्वात कमी व्याजदर आहे. असे असूनही, EPF हा सर्वाधिक पसंतीचा गुंतवणूक पर्याय राहिला आहे. या संदर्भात तज्ज्ञ म्हणतात की बाजारातील परिस्थिती आणि व्याजदरावरील दबावामुळे कर्मचारी भविष्य निर्वाह निधी संघटनेच्या (EPFO) सेंट्रल बोर्ड ऑफ ट्रस्टीने व्याजदर कमी करण्याचा प्रस्ताव दिला आहे. पेन्शन फंडाच्या व्याजदरातील या कपातींचा निवृत्ती निधीच्या वाढीवर नकारात्मक (My EPF Money) परिणाम होतो, तर महागाईमुळे वास्तविक परतावा आणखी कमी होतो.

EPFO recently reduced the interest rates to 8.1 percent. This is the lowest interest rate of the pension fund in 43 years. Despite this, EPF remains the most preferred investment option :

कंपाउंडिंगचा फायदा होतो :

याशिवाय, हा निर्णय अशा वेळी आला आहे जेव्हा सार्वजनिक भविष्य निर्वाह निधी (PPF) आणि इतर सिक्युरिटीजसारख्या समान उत्पादनांवरील व्याजदर आर्थिक आकुंचन, सरकारी रोख्यांवर कमी उत्पन्न आणि मुदत ठेवींमुळे आहेत, असे ते म्हणाले. कर्मचारी भविष्य निर्वाह निधी ठेवी आता कमी व्याजदर देतात, जे पगारदार कर्मचार्यांसाठी त्यांच्या करिअरच्या सुरुवातीच्या काळात निवृत्ती नियोजनाची गरज सूचित करतात आणि त्यांना त्यांच्या गुंतवणूक पोर्टफोलिओमध्ये विविधता आणण्याचा विचार करण्यास प्रवृत्त करतात. चक्रवाढ पैशाची बचत करण्यासाठी आश्चर्यकारक कार्य करते आणि कमी होणार्या परताव्याचा परिणाम देखील मोठ्या प्रमाणात कमी करू शकते.

NPS हा एक चांगला पर्याय आहे :

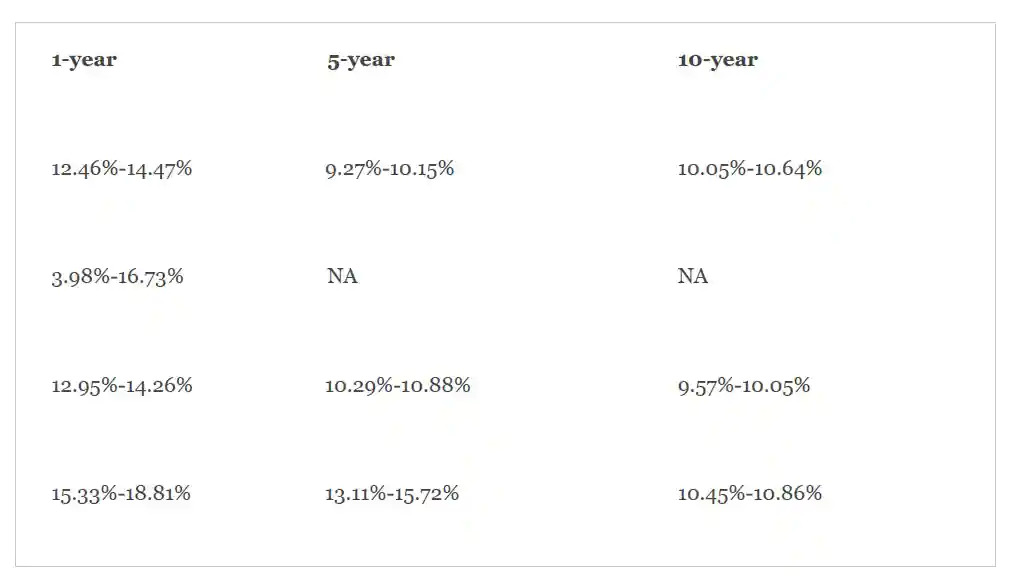

त्यांनी स्पष्ट केले की व्याजदरात कपात केल्यामुळे, नॅशनल पेन्शन सिस्टीम (NPS) सेवानिवृत्ती कॉर्पस तयार करण्यासाठी एक पर्याय म्हणून उदयास आली आहे. कॉर्पोरेट, पर्यायी मालमत्ता, सरकारी आणि इक्विटी मालमत्ता वर्गांवरील NPS टियर-1 रिटर्न्ससाठी अनुक्रमे 1-वर्ष, 5-वर्ष आणि 10-वर्षांच्या परताव्याची ही सारणी आहे.

इतर गुंतवणुकींनाही प्राधान्य :

मूलत: पूर्वीचे दर अस्थिर होते. यामुळे कर्मचाऱ्यांना हे लक्षात येईल की ते त्यांच्या ईपीएफवर पूर्णपणे अवलंबून राहू शकत नाहीत. त्यांना एनपीएस आणि म्युच्युअल फंड सारख्या पर्यायांसह अधिक वैविध्यपूर्ण पोर्टफोलिओमध्ये गुंतवणूक करण्यास प्रोत्साहित केले जाईल,” ते म्हणाले. वाढत्या संख्येने लोकांमध्ये NPS बद्दल जागरूकता. पेन्शन फंड नियामक आणि विकास प्राधिकरण (PFRDA) द्वारे प्रदान केलेल्या सर्वात अलीकडील डेटामध्ये, NPS सदस्यांनी फेब्रुवारीच्या अखेरीस 22.31 टक्क्यांनी 50.72 दशलक्षहून अधिक उडी नोंदवली. सदस्य. हे दर्शविते की लोक निवृत्तीचे पर्याय शोधत आहेत.

ईपीएफ लोकप्रिय का आहे :

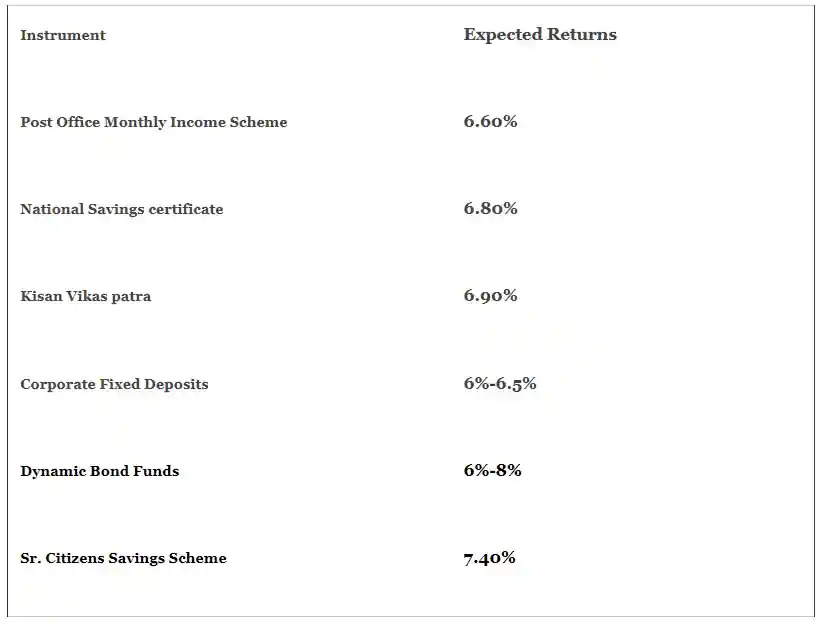

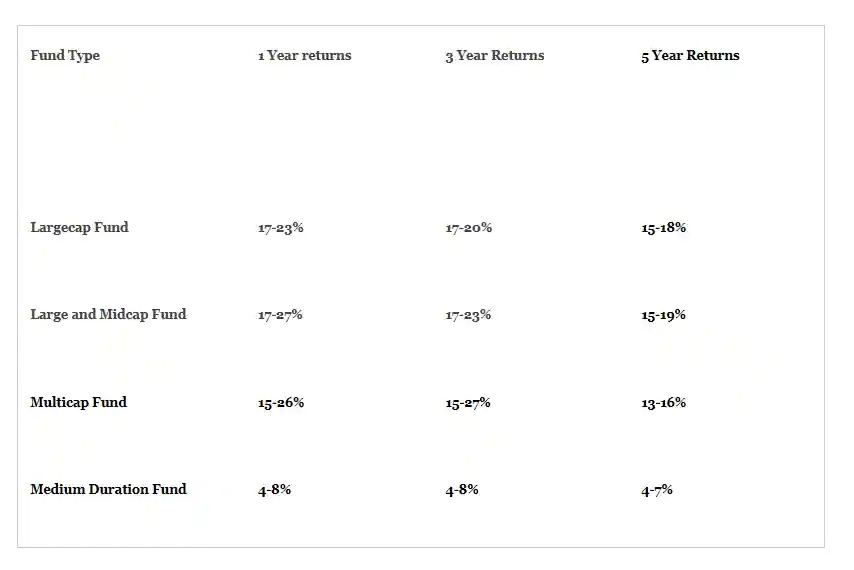

ते पुढे म्हणाले की EPF पूर्वीसारखे लोकप्रिय नसले तरी ते निवृत्ती बचत करणारे सर्वात आकर्षक वाहन राहील. याचे मुख्य कारण योगदान, गुंतवणूक, संचय आणि परिपक्वता या सर्व टप्प्यांवर कर कार्यक्षमता आहे. ईपीएफ हा अजूनही बहुतांश ग्राहकांसाठी लोकप्रिय पर्याय आहे. खाली वेगवेगळ्या मालमत्ता वर्गांसाठी 3-5 वर्षांच्या परताव्यांची तक्ता दिली आहे.

तज्ज्ञ म्हणाले, “तुम्ही सेवानिवृत्तीपासून खूप दूर असाल, तर तुम्ही तुमच्या सेवानिवृत्तीच्या पोर्टफोलिओमध्ये इक्विटीवर लक्ष केंद्रित केले पाहिजे. वैकल्पिकरित्या, तुम्ही NPS वापरू शकता, जिथे तुम्ही इक्विटीमध्ये 75 टक्क्यांपर्यंत गुंतवणूक करू शकता (तुमच्या जोखमीच्या क्षमतेनुसार). , सक्रियपणे व्यवस्थापित आणि निष्क्रीयपणे व्यवस्थापित इक्विटी म्युच्युअल फंड हे दीर्घ कालावधीत चांगले परतावा देण्यासाठी उपलब्ध सर्वोत्तम पर्याय आहेत. मुदतीत, इक्विटी गुंतवणूक निश्चित उत्पन्न साधनांपेक्षा चांगला परतावा देतात, जरी ते अल्पावधीत अस्थिर असले तरीही.

आर्थिक सल्लागाराचा सल्ला घ्या :

ते म्हणाले की, तुमच्या पोर्टफोलिओची ठराविक टक्केवारी उत्पन्नाच्या स्रोतांमध्ये वाटप करणे हा सर्वोत्तम मार्ग आहे. उदाहरणार्थ 10 ते 20 टक्के. EPF आणि PPF हे सेवानिवृत्ती बचत पर्यायांपैकी सर्वात लोकप्रिय प्रकार आहेत. केवळ सरकारच्या पाठिंब्याने आणि पूर्णपणे सुरक्षित असल्यामुळे तुम्ही EPF मध्ये अधिक वाटप करत नाही याची खात्री करा.

तुम्ही EPF मध्ये अधिक गुंतवणूक केल्यास, तुमच्याकडे इक्विटीसाठी पुरेसे पैसे शिल्लक राहणार नाहीत. हा एक मालमत्ता वर्ग आहे ज्यामध्ये महागाईवर मात करण्याची क्षमता आहे आणि तुम्हाला सेवानिवृत्तीनंतर मोठ्या प्रमाणात रोख रक्कम देऊन सेवानिवृत्त होण्यास मदत करते. आदर्शपणे, तुम्ही पात्र आर्थिक सल्लागाराचा सल्ला घ्यावा, जो तुमची जोखीम प्रोफाइल समजून घेईल आणि तुमच्यासाठी सर्वात योग्य गुंतवणूक सुचवेल.

महत्वाचं: तुम्हाला हा लेख/बातमी आवडली असेल तर नक्की शेअर करा आणि अशा प्रकारचे लेख/बातमी भविष्यात वाचण्यास आवडतील तर कृपया खालील ‘फॉलो (Follow) ‘ बटणवर न विसरता क्लिक करून महाराष्ट्रनामाला फॉलो कडून बातमी शेअर करा. तसेच शेअर बाजारातील गुंतवणुकीसंदर्भात तज्ज्ञांनी दिलेल्या सल्ल्याशी आमचा काहीही संबंध नाही. शेअर मार्केटमध्ये गुंतवणूक करण्यापूर्वी तुमच्या आर्थिक सल्लागाराचा सल्ला नक्की घ्या. शेअर खरेदी/विक्री हा बाजार तज्ज्ञांचा सल्ला आहे. म्युच्युअल फंड आणि शेअर बाजारातील गुंतवणूक ही जोखमींवर आधारित असते. त्यामुळे कोणत्याही आर्थिक नुकसानीस महाराष्ट्रनामा डॉट कॉम जबाबदार राहणार नाही.

News Title: My EPF Money interest rate cut from EPFO impacts your investments check here 13 April 2022.

संबंधित बातम्या

व्हिडिओ

-

VIDEO | सोमैयांच्या भंपक आरोपांचा इतिहास | ५'वी दिवाळी आली तरी अजित पवार-तटकरे बाहेरच

VIDEO | सोमैयांच्या भंपक आरोपांचा इतिहास | ५'वी दिवाळी आली तरी अजित पवार-तटकरे बाहेरच

-

VIDEO | अमेरिकेत बायडन तर महाराष्ट्रात पवार यांची पावसातील सभा | पहा..

-

VIDEO | जलयुक्त शिवार योजना | फडणवीसांची फिरवाफिरवी | राज ठाकरेंकडून वास्तव

-

पेट्रोल डिझेलचे भाव गगनाला भिडले तरी मोदी गप्प?

-

कोरोना रुग्णांच्या आरोग्य सेवांवरून राज्य सरकार गोधळलंय

-

महाराष्ट्रनामा कोरोना डॅशबोर्ड

-

महाराष्ट्र...कोरोना रुग्ण...बेड्स...राज्य सरकारचं वास्तव उघड

-

सोनू सूद लॉकडाउन दरम्यानचा खरंच देव आहे? जाणून घ्या सत्य

-

सरकारने पोलिसांवरील उपचारासाठी मरोळ PTS ताब्यात घ्यावं

सर्वाधिक वाचलेल्या

हॅशटॅग्स

राहुन गेलेल्या बातम्या

-

Stocks To Buy | बँक FD किती वार्षिक व्याज देईल? पण या बँकेचा शेअर अल्पावधीत 35 टक्के परतावा देईल

-

Mastek Share Price | 40 रुपयाच्या शेअरची कमाल! तब्बल 4000 टक्के परतावा दिला, आता एका दिवसात 20% वाढला

-

Gold Rate Today | बापरे! लग्नासराईच्या दिवसातही सोनं खरेदी करणं परवडणार नाही, लवकरच 1 लाख रुपये तोळा होणार

-

Numerology Horoscope | 19 एप्रिल 2024 | तुमची जन्म तारीख किती? अंकज्योतिष शास्त्र सांगेल तुमचा शुक्रवारचा दिवस कसा असेल

-

Talbros Auto Share Price | टॅलब्रोस कंपनीची ओरडारबुक मजबूत होताच शेअर्स तेजीत, 2 दिवसात 10 टक्के परतावा

-

Jio Financial Services Share Price | जिओ फायनान्शियल शेअरमध्ये चढ-उतार, स्टॉक पुढे तेजीत वाढणार की घसरणार?

-

Numerology Horoscope | 17 एप्रिल 2024 | तुमची जन्म तारीख किती? अंकज्योतिष शास्त्र सांगेल तुमचा बुधवारचा दिवस कसा असेल

-

Infosys Share Price | भरवशाचा इन्फोसिस शेअर उसळी घेणार, दिग्गज ब्रोकिंग तज्ज्ञांकडून मोठी टार्गेट प्राईस जाहीर

-

Stocks in Focus | मार्ग श्रीमंतीचा! हे टॉप 5 बँकिंग शेअर्स तुम्हाला अल्पावधीत 38 टक्केपर्यंत परतावा देतील, संधी सोडू नका

-

Reliance Power Share Price | अवघ्या 4 वर्षात 2325 टक्के परतावा दिला, शेअर प्राईस 26 रुपये, पुढे तेजी येणार का?